眾聚小課堂:個人所得稅專項扣除是怎么的標準和規則?

2021-06-10 02:54:57

826

826

眾聚企服

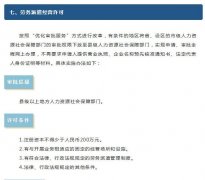

專項附加扣除的對象

(1)居民個人取得的綜合所得。

居民個人以每一納稅年度的收入額減除費用6萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額,為應納稅所得額。

(2)沒有綜合所得的個人取得的經營所得。

取得經營所得的個人,沒有綜合所得的,計算其每一納稅年度的應納稅所得額時,應當減除費用6萬元、專項扣除、專項附加扣除以及依法確定的其他扣除。

專項附加扣除的規則

(1)個人所得稅專項附加扣除額一個納稅年度扣除不完的,不能結轉以后年度扣除。

(2)居民個人取得工資、薪金所得時,可以向扣繳義務人提供專項附加扣除有關信息,由扣繳義務人扣繳稅款時減除專項附加扣除。

居民個人向扣繳義務人提供專項附加扣除信息的,扣繳義務人按月預扣預繳稅款時應當按照規定予以扣除,不得拒絕。

納稅人同時從兩處以上取得工資、薪金所得,并由扣繳義務人減除專項附加扣除的,對同一專項附加扣除項目,在一個納稅年度內只能選擇從一處取得的所得中減除。

(3)居民個人取得勞務報酬所得、稿酬所得、特許權使用費所得,應當在匯算清繳時向稅務機關提供有關信息,減除專項附加扣除。

(4)取得經營所得的個人,沒有綜合所得的,專項附加扣除在辦理匯算清繳時減除。

專項附加扣除信息的基本規定

(1)納稅人首次享受專項附加扣除,應當將專項附加扣除相關信息提交扣繳義務人或者稅務機關,扣繳義務人應當及時將相關信息報送稅務機關,納稅人對所提交信息的真實性、準確性、完整性負責。專項附加扣除信息發生變化的,納稅人應當及時向扣繳義務人或者稅務機關提供相關信息。

(2)公安、人民銀行、金融監督管理等相關部門應當協助稅務機關確認納稅人的身份、金融賬戶信息。教育、衛生、醫療保障、民政、人力資源社會保障、住房城鄉建設、公安、人民銀行、金融監督管理等相關部門應當向稅務機關提供納稅人子女教育、繼續教育、大病醫療、住房貸款利息、住房租金、贍養老人專項附加扣除信息。

Tag標簽:

業務推薦

,流動式起重機(A),門座式起重機(A)生產資質許可")