企業捐款是如何做納稅籌劃的?

2020-11-03 08:18:24

604

604

眾聚企服

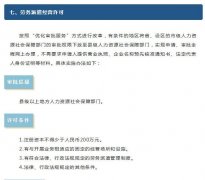

《中華人民共和國企業所得稅法》第9條規定:"企業發生的公益性捐贈支出,在年度利潤總額12% 以內的部分,準予在計算應納稅所得額時扣除;超過年度利潤總額12%的部分準予結轉以后三年內在計算應納稅所得額時扣除。"公益性捐贈,是指企業通過公益性社會團體或者縣級以上人民政府及其部門,用于《中華人民共和國公益事業捐贈法》規定的公益事業的捐贈。

公益性社會團體,是指同時符合下列條件的基金會、慈善組織等社會團體:

(1)依法登記,具有法人資格。

(2)以發展公益事業為宗旨,且不以營利為目的。

(3)全部資產及其增值為該法人所有。

(4)收益和營運結余主要用于符合該法人設立目的的事業。

(5)終止后的剩余財產不歸屬任何個人或者營利性組織。

(6)不經營與其設立目的無關的業務。

(7)有健全的財務會計制度。

(8)捐贈者不以任何形式參與社會團體財產的分配。

(9)國務院財政、稅務主管部門會同國務院民政部門等登記管理部門規定的其他條件。在實務操作中,經民政部門批準成立的非營利的公益性社會團體和基金會,凡符合有關規定條件,并經財政稅務部門確認后,納稅人通過其用于公益救濟性的捐贈,可按現行稅收法律法規及相關政策規定,準予在計算繳納企業所得稅時在所得稅稅前扣除。經國務院民政部門批準成立的非營利的公益性社會團體和基金會,其捐贈稅前扣除資格由財政部和國家稅務總局進行確認;經省級人民政府民政部門批準成立的非營利的公益性社會團體和基金會,其捐贈稅前扣除資格由省級財稅部門進行確認,并報財政部和國家稅務總局備案。接受公益救濟性捐贈的國家機關是指縣及縣以上人民政府及其組成部門。

獲得公益性捐贈稅前扣除資格的公益性群眾團體,應自不符合上述規定條件之一或存在上述規定情形之一之日起15日內向主管稅務機關報告,主管稅務機關可暫時明確其獲得資格的次年內企業向該群眾團體的公益性捐贈支出,不得稅前扣除,同時提請財政部、國家稅務總局或省級財政、稅務部門明確其獲得資格的次年不具有公益性捐贈稅前扣除資格。縣級以上人民政府及其組成部門和直屬機構的公益性捐贈稅前扣除資格不需要認定。

對獲得公益性捐贈稅前扣除資格的公益性社會團體,由財政部、國家稅務總局和民政部以及省、自治區、直轄市、計劃單列市財政、稅務和民政部門每年分別聯合公布名單。名單應當包括當年繼續獲得公益性捐贈稅前扣除資格和新獲得公益性捐贈稅前扣除資格的公益性社會團體。企業或個人在名單所屬年度內向名單內的公益性社會團體進行的公益性捐贈支出,可按規定進行稅前扣除。納稅人進行捐贈時應當注意符合稅法規定的要件,即應當通過特定的機構進行捐贈,而不能自行捐贈,應當用于公益性目的,而不能用于其他目的。通過符合稅法要求的捐贈可以最大限度地降低企業的稅收負擔。如果企業在當年的捐贈達到了限額,則可以考慮在下一個納稅年度再進行捐贈,或者將一個捐贈分成兩次進行。

Tag標簽:

業務推薦

主站蜘蛛池模板:

日日网|

欧美乱操|

视频一区二区国产

|

亚洲视频在线免费观看

|

国产精品jizz在线观看老狼

|

91亚洲一区

|

国产乱码久久久久久

|

91伊人

|

天天草天天爱

|

超碰导航|

精品99久久久久久

|

国产一区二区三区高清

|

亚洲免费三级

|

国产日韩一区二区三区

|

亚洲一区综合

|

日韩一区二区三区在线播放

|

国产一级毛片精品完整视频版

|

欧美一级久久

|

国产第一亚洲

|

在线亚洲免费视频

|

成年人黄色免费视频

|

亚洲午夜视频

|

国产真实乱对白精彩久久小说

|

日韩在线电影

|

狠狠躁天天躁夜夜躁婷婷老牛影视

|

国产99久久

|

九九久久精品

|

国产精品国产三级国产aⅴ中文

|

日韩午夜网站

|

国产资源视频

|

密桃av|

亚洲一区视频在线

|

欧美精品在线播放

|

亚洲一区

|

日韩精品久久

|

91在线一区二区

|

亚洲欧美中文日韩在线v日本

|

日本高清中文字幕

|

成人激情视频免费在线观看

|

亚洲视频 欧美视频

|

亚洲精品久久久久久久久久久久久

|

,流動式起重機(A),門座式起重機(A)生產資質許可")