出口產品退稅制度是一個國家稅收的重要組成部分,通過退還出口產品的國內已納稅款來平衡國內產品的稅收負擔。根據退稅規定可知,一般情況下,出口產品應同時具備以下3個條件才能享有退稅的資格。

屬于產品稅、增值稅和特別消費稅范圍的產品。

報關離境,這是區分產品是否屬于應退稅出口產品的重要標準,以加蓋海關驗訖章的出口報關單和出口銷售發票為準。

在財務上做出口銷售處理。

必須是出口創匯并已核銷的貨物。享有出口退稅權利的產品是以不含稅成本進入國際市場的,在產品競爭上具有一定優勢,有利于出口貿易的發展。為了增強這種優勢,國家特允許將某些特殊產品視同出口產品,予以退稅,具體介紹如下。

外輪供應公司銷售給外輪、遠洋貨輪和海員的產品。

對外承包工程公司購買國內企業生產、用于對外承包項目的機械設備和原材料。

對外修理、修配業務中所使用的零配件和原材料。

國際招標國內中標的機電產品。即使如此,也并非所有經營上述產品的公司都可以申請辦理出口退稅,而只有符合以下條件的公司才能享有這種權利。

具有外貿出口經營權并承擔國家出口創匯任務的公司。

經過經貿主管部門批準,享有獨立對外出口經營權的中央和地方外貿企業、工貿公司和部分工業生產企業。出口退稅的實行方法主要以兩種形式存在,其具體所包含的內容如下。

對外貿公司出口貨物實行免稅和退稅的辦法,即對出口貨物銷售環節免征增值稅,對出口貨物在前各個生產流通環節已繳納增值稅予以退稅。

對生產公司自營或委托出口的貨物實行免、抵和退稅辦法,對出口貨物本道環節免征增值稅,對出口貨物所采購的原材料、包裝物等所含的增值稅允許抵減其內銷貨物的應繳稅款,對未抵減完的部分再予以退稅。

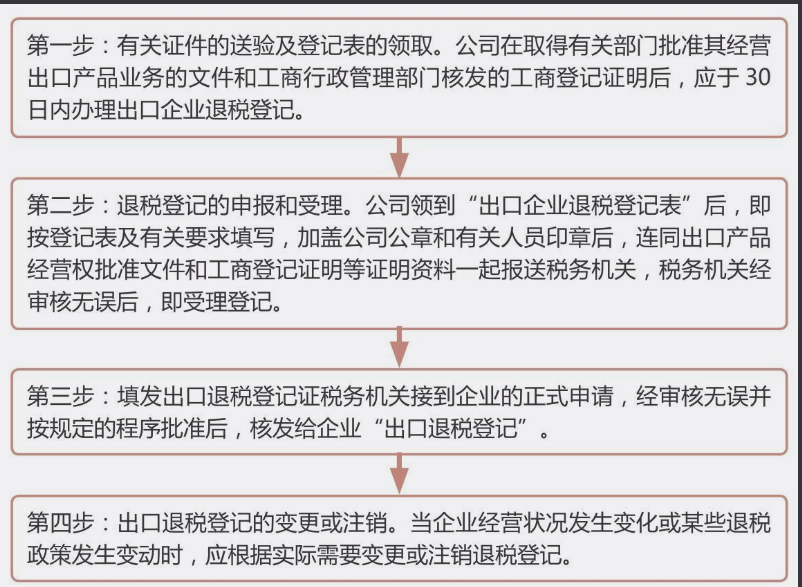

申辦出口退稅的流程:

Tag標簽:

2020-11-12 06:45:59

2020-11-12 06:45:59

眾聚企服

眾聚企服

,流動式起重機(A),門座式起重機(A)生產資質許可")